Vade Farkı Hesaplama

Vade farkı hesaplama aracımız ile ticari işlemlerinizde, taksitli alışverişlerinizde veya gecikmiş ödemelerde oluşan vade farkı tutarını anında öğrenebilirsiniz. Ana para, aylık faiz oranı ve gecikme gün sayısı bilgilerini girerek toplam ödenecek tutarı saniyeler içinde hesaplayın.

Vade Farkı Hesaplama Aracı

Vade Farkı Nedir?

Vade farkı, bir ürün veya hizmetin peşin fiyatı ile taksitli ya da ileri tarihli ödeme yapıldığında ortaya çıkan fiyat farkına verilen isimdir. Günlük hayatımızda kredi kartıyla taksitli alışveriş yaparken, ticari işlemlerde vadeli ödeme anlaşmaları yaparken ya da bir ödemenin gecikmesi durumunda bu kavramla sıklıkla karşılaşırız. Vade farkı hesaplama, özellikle finansal planlama yapanlar ve ticari faaliyetlerde bulunanlar için kritik öneme sahiptir.

Ticari hayatta satıcılar, müşterilerine ödeme kolaylığı sağlamak için vadeli ödeme seçenekleri sunarlar. Ancak bu esneklik, satıcının parasını daha geç alması anlamına geldiğinden, belirli bir vade farkı uygulanır. Bu fark, paranın zaman değerini ve enflasyon etkisini telafi etmeyi amaçlar. Türkiye Cumhuriyet Merkez Bankası politika faiz oranları, piyasadaki vade farkı oranlarını doğrudan etkileyen faktörlerden biridir. Aynı zamanda kredi kartı ile yapılan taksitli alışverişlerde de bankalar vade farkı uygulayabilir.

💡 Önemli Not: Vade farkı hesaplama yaparken aylık faiz oranının doğru belirlenmesi çok önemlidir. Yanlış oran kullanımı, hesaplamalarınızın tamamen yanlış çıkmasına neden olabilir.

Vade Farkı Nasıl Hesaplanır?

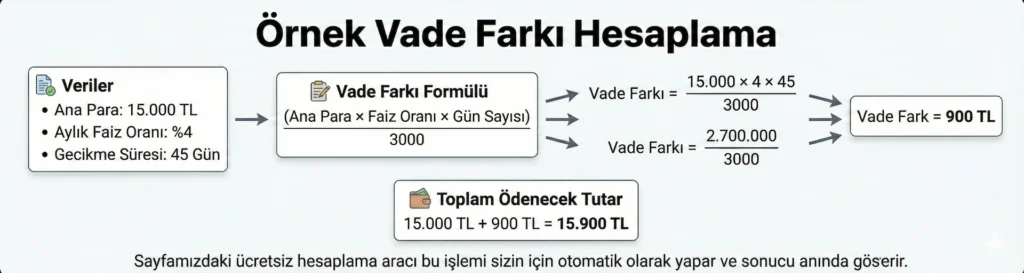

Vade farkı hesaplama işlemi matematiksel bir formüle dayanır. Temel formül şu şekildedir: Vade Farkı = (Ana Para × Aylık Faiz Oranı × Gün Sayısı) / 3000. Bu formülde ana para ödenmesi gereken asıl tutarı, aylık faiz oranı ise uygulanan yüzdelik faizi temsil eder. Gün sayısı ise vade tarihi ile ödeme tarihi arasındaki gecikme süresini ifade eder.

Vade Farkı Hesaplama Adımları

- Ana Parayı Belirleyin: Ödenmesi gereken asıl tutarı tespit edin. Örneğin, 15.000 TL'lik bir fatura.

- Aylık Faiz Oranını Öğrenin: Sözleşmede ya da faturada belirtilen aylık vade farkı oranını bulun. Örnek: %4

- Gecikme Süresini Hesaplayın: Vade tarihi ile gerçek ödeme tarihi arasındaki gün farkını bulun.

- Formülü Uygulayın: Yukarıdaki formülü kullanarak vade farkı tutarını hesaplayın.

- Toplam Tutarı Bulun: Ana para ile vade farkını toplayarak ödenecek toplam tutarı belirleyin.

Örnek bir vade farkı hesaplama yapalım: 15.000 TL ana para, %4 aylık faiz oranı ve 45 gün gecikme süresi için vade farkı = (15.000 × 4 × 45) / 3000 = 2.700.000 / 3000 = 900 TL olur. Yani toplam ödenecek tutar 15.900 TL'dir. Sayfamızdaki ücretsiz hesaplama aracı bu işlemi sizin için otomatik olarak yapar ve sonucu anında gösterir.

Vade Farkı Hangi Durumlarda Uygulanır?

Vade farkı hesaplama ihtiyacı günlük hayatın birçok alanında ortaya çıkabilir. İşte en yaygın kullanım alanları:

Ticari İşlemler

Firmalar arası alışverişlerde çek, senet veya havale ile vadeli ödemeler oldukça yaygındır. Tedarikçi firmalar, 30, 60 ya da 90 gün vadeli satış yapabilirler. Bu durumda vade farkı hesaplama yaparak gerçek maliyeti öğrenmek önemlidir. Örneğin, bir işletme 100.000 TL'lik mal alımında 60 gün vade istediğinde, satıcı firma %3 aylık vade farkı uygulayabilir. Gelir İdaresi Başkanlığı düzenlemelerine göre bu tür ticari vade farkları muhasebe kayıtlarında gösterilmek zorundadır.

Kredi Kartı Taksitleri

Birçok mağaza kredi kartıyla taksitli alışverişlerde vade farkı uygular. Özellikle elektronik ürünlerde, mobilyada ve beyaz eşya alımlarında bu durum sıkça karşımıza çıkar. Tüketiciler peşin fiyatı ve taksitli fiyatı karşılaştırarak hangi ödeme şeklinin daha avantajlı olduğuna karar verebilirler. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), tüketici kredilerinde uygulanabilecek maksimum faiz oranlarını düzenler.

Gecikmiş Ödemeler

Bir fatura veya sözleşme gereği yapılması gereken ödeme vade tarihinden sonra yapıldığında, gecikme faizi olarak vade farkı hesaplanabilir. Bu durum kira ödemelerinde, vergi borçlarında ve ticari sözleşmelerde yaygındır. Vade farkı hesaplama aracımız bu tür gecikme faizlerini kolayca hesaplamanızı sağlar.

⚠️ Dikkat: Bazı durumlarda yasal olarak uygulanabilecek maksimum vade farkı oranları sınırlandırılmıştır. Özellikle tüketici kredilerinde ve kira ödemelerinde yasal limitler bulunmaktadır.

Vade Farkı Hesaplama Aracının Avantajları

Online vade farkı hesaplama aracı kullanmanın birçok avantajı vardır. Manuel hesaplama yaparken hata yapma riski yüksektir, özellikle karmaşık tutarlar ve uzun vadeli işlemlerde. Aracımız bu riski tamamen ortadan kaldırır.

- Hızlı Sonuç: Saniyeler içinde doğru vade farkı hesaplama yapabilirsiniz.

- Hata Payı Sıfır: Matematiksel hesaplamalar otomatik yapıldığı için insan hatası ortadan kalkar.

- Kullanım Kolaylığı: Karmaşık formülleri ezberlemeden sadece değerleri girerek sonuç alırsınız.

- Farklı Senaryolar: Birden fazla vade farkı hesaplama senaryosunu kıyaslayabilirsiniz.

- Ücretsiz Erişim: Herhangi bir ücret ödemeden sınırsız kullanım hakkına sahipsiniz.

- Mobil Uyumlu: Telefon, tablet veya bilgisayardan rahatlıkla erişebilirsiniz.

Vade Farkı ile İlgili Bilinmesi Gerekenler

Basit Faiz ve Bileşik Faiz Farkı

Vade farkı hesaplama genellikle basit faiz yöntemiyle yapılır. Basit faizde, faiz her zaman ana para üzerinden hesaplanır ve faizin faizi alınmaz. Ancak bazı kredilerde ve uzun vadeli işlemlerde bileşik faiz uygulanabilir. Bileşik faizde, belirli dönemler sonunda hesaplanan faiz ana paraya eklenir ve bir sonraki dönem bu yeni tutar üzerinden faiz hesaplanır.

Enflasyon ve Vade Farkı İlişkisi

Yüksek enflasyon dönemlerinde vade farkı oranları da genellikle yükselir. Çünkü paranın satın alma gücü zamanla azalır ve satıcı bu kaybı telafi etmek ister. Türkiye gibi enflasyonun görece yüksek olduğu ülkelerde vade farkı hesaplama daha kritik bir öneme sahiptir. TÜİK tarafından açıklanan enflasyon verileri, ticari vade farkı oranlarının belirlenmesinde önemli bir referans kaynağıdır.

Vergisel Boyut

Ticari işlemlerde uygulanan vade farkı gelir olarak kabul edilir ve vergilendirilir. Firmalar vade farkı gelirlerini muhasebe kayıtlarında göstermek zorundadır. Ayrıca, bazı durumlarda vade farkı üzerinden KDV hesaplanabilir. Detaylı bilgi için Gelir İdaresi Başkanlığı internet sitesini ziyaret edebilirsiniz.

Sıkça Sorulan Sorular

Vade farkı hesaplamak için ana para tutarı, aylık faiz oranı ve gecikme gün sayısı bilgilerine ihtiyacınız vardır. Formül şu şekildedir: (Ana Para × Aylık Faiz Oranı × Gün Sayısı) / 3000 Sayfamızdaki hesaplama aracını kullanarak bu değerleri girerek anında sonuç alabilirsiniz.

Vade farkı oranı genellikle taraflar arasındaki sözleşmeye göre belirlenir. Ticari işlemlerde piyasa koşulları, enflasyon oranı, merkez bankası politika faizi ve tarafların pazarlık gücü bu oranı etkiler. Tüketici kredilerinde ise yasal üst limitler bulunmaktadır.

Vade farkı ve faiz kavramları benzer olmakla birlikte farklı bağlamlarda kullanılır. Faiz genellikle kredi ve borçlanma işlemlerinde kullanılırken, vade farkı ticari alışverişlerde ve vadeli ödemelerde tercih edilen bir terimdir. Matematiksel olarak hesaplama yöntemleri büyük ölçüde benzerdir.

Gecikme faizi, bir ödemenin vade tarihinden sonra yapılması durumunda uygulanan cezai nitelikte bir faizdir. Vade farkı ise baştan belirlenen ve anlaşmalı olarak uygulanan bir fiyat farkıdır. Her ikisi de vade farkı hesaplama aracı ile hesaplanabilir ancak hukuki sonuçları farklıdır.

Evet, vade farkı uygulaması yasaldır. Ancak bazı durumlarda yasal sınırlamalar bulunmaktadır. Tüketici kredilerinde, kira ödemelerinde ve bazı özel düzenlemelerde vade farkı oranlarının üst limitleri yasalarla belirlenmiştir. Bu limitlerin üzerinde oran uygulamak hukuka aykırıdır.

Vade farkı hesaplama formülünde gün sayısı 30'a bölünerek aylık oranın günlük karşılığı bulunur. Örneğin 15 gün için (15/30 = 0,5) yarım aylık oran, 60 gün için (60/30 = 2) iki aylık oran uygulanır. Hesaplama aracımız bu dönüşümleri otomatik olarak yapar.

Ticari işlemlerde elde edilen vade farkı gelirleri vergilendirilir. Şirketler bu gelirleri kurumlar vergisi matrahına dahil etmek zorundadır. Bireysel ticari faaliyetlerde ise gelir vergisi kapsamında değerlendirilir. Ayrıca bazı durumlarda KDV hesaplanması da gerekebilir.

Kredi kartı taksitlerinde mağaza veya banka tarafından belirlenen aylık vade farkı oranı, taksit sayısıyla çarpılarak toplam vade farkı bulunur. Örneğin %2 aylık vade farkı ile 6 taksitli bir alışverişte toplam %12 vade farkı uygulanır. Bazı kampanyalarda sıfır faizli taksit imkanı sunulur ve vade farkı alınmaz.